¿Cómo se calcula el valor del dinero en el tiempo?

Los seres humanos tienen la posibilidad de acrecentar su patrimonio a través de los cálculos de intereses, los cuales atañen a lo que se conoce como el precio del dinero. Conociendo su lógica, el usuario puede aprovecharse para mejorar las rentabilidades de su capital.

El precio del dinero

Los seres humanos tienden a satisfacer sus necesidades de forma inmediata. Cuando estos no pueden hacerlo, por haber "congelado" el capital necesario para satisfacerlas en alguna inversión, entonces el dinero tiene un "precio" o valor adicional. A esto se lo conoce como interés del dinero.

El valor futuro de una inversión estará determinado por el valor del dinero actual más los intereses que se cobrarán por no haber podido satisfacer las propias necesidades hoy.

El mercado de las inversiones y los valores futuros está basado en esta premisa del "precio" del dinero, el cual aumenta cuanto mayor sea el capital (o sea, menores sean las necesidades que se pueden satisfacer) y mayor sea el riesgo de perderlo.

Este interés que se le aplica al dinero, luego de descontados todos los gastos que conlleva la operación (administrativos, contables, financieros, etc.), se lo conoce como interés real.

Tipos de interés real

Existen dos tipos de interés real el cual permitirá a los usuarios calcular el valor o el precio del dinero en el tiempo.

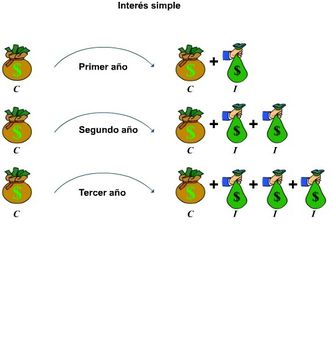

Interés simple

El interés simple se calcula en base a una tasa siempre fija de interés, sobre el cual devengan intereses sobre el mismo capital.

En otras palabras, si hoy se posee 100 euros y se obtiene una tasa de interés simple del 10 por ciento mensual, todos los meses se obtendrán 10 euros extra, ya que el interés se calcula sobre el capital inicial y no sobre los intereses que luego se acumulan.

Interés compuesto

El "milagro" del interés compuesto, como lo llamó Albert Einstein en su momento, implica que los intereses se suman al capital inicial, y el interés se calcula sobre este nuevo monto que se posee.

Si hoy se poseen 100 euros y se depositan a una tasa del 10 por ciento mensual, al final del primer mes se obtendrá 10 euros, que sumados al capital darán 110 euros.

Cuando el período se renueva, el diez por ciento se calcula sobre este nuevo capital (110 euros), por lo que la ganancia al finalizar el período será de 11 euros, que sumados al capital darán 121, y así sucesivamente.

A esto se lo conoce como "capitalizar intereses" ya que los mismos pasan a ser parte del capital inicial. Esto tiene un efecto multiplicador sobre el valor del dinero que permite obtener mayores rentabilidades con el mismo capital inicial.